Содержание

Виды стоимости, определяемые в процессе оценки

| Назначение оценки |

Виды стоимости |

|||

| Рыночная | Ликвидационная | Инвестиционная | Кадастровая | |

| Продажа объекта |

+ |

|

|

|

| Залог |

+ |

+ |

|

|

| Страхование имущества |

+ |

|

|

|

| Лизинг |

+ |

|

|

|

| Переоценка основных фондов |

+ |

|

|

|

| Для налогообложения |

+ |

|

|

+ |

| Разработка бизнес плана |

+ |

|

+ |

|

| Для принятия управленческих решений |

+ |

|

+ |

|

| Вклад в уставный капитал |

+ |

|

|

|

| Списание объекта |

+ |

|

|

|

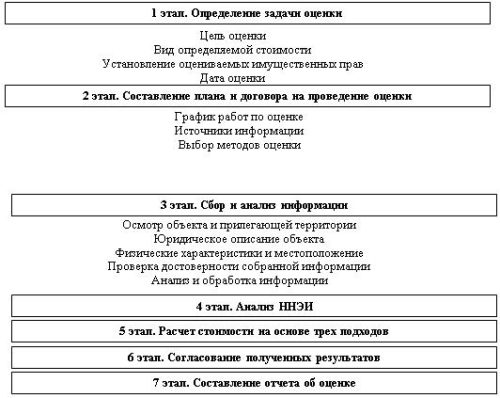

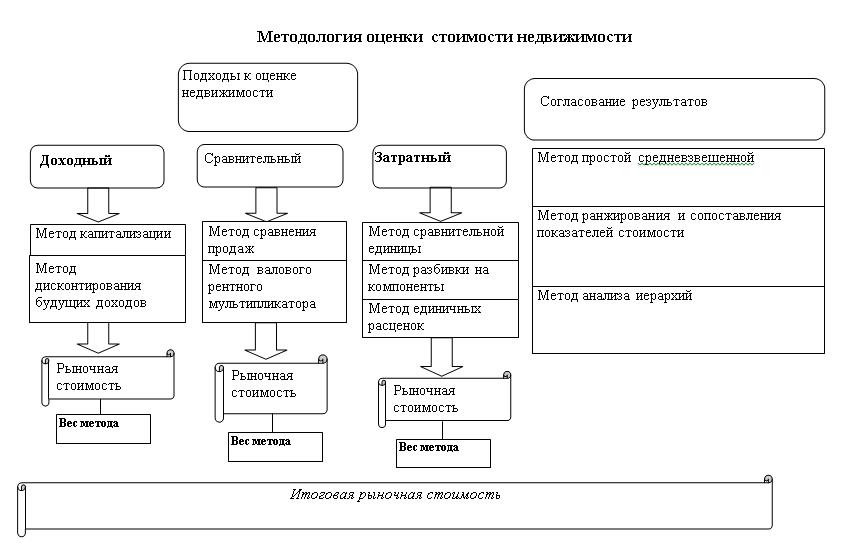

Основные этапы процесса оценки

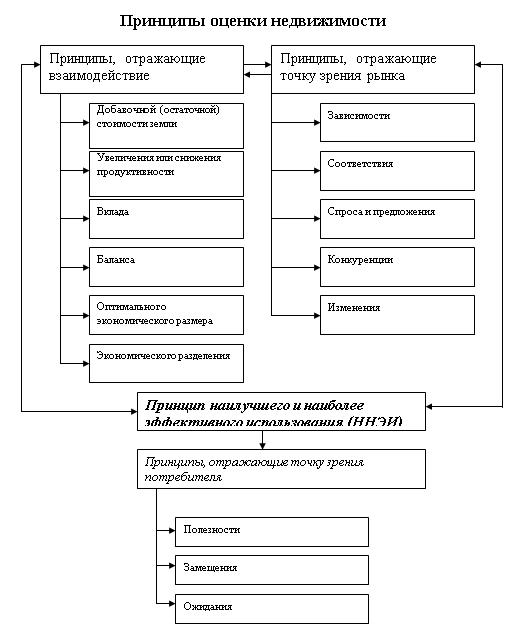

Наилучшее и наиболее эффективное использование

Процедура выявления и обоснования альтернативного использования собственности, обеспечивающего максимально продуктивное использование, называется анализом наилучшего и наиболее эффективного использования. ННЭИ – это вероятное использование свободной земли или собственности с улучшениями, которое должно удовлетворять четырем критериям:

- Быть законодательно разрешенным (ограничения этажности, запрет на строительство в этом месте, ограничения, связанные со статусом объекта;

- Быть физически возможным (несоответствие размеров участка предполагаемой застройке; инженерно- геологические ограничения);

- Быть финансово целесообразным (обеспечение возврата инвестируемого капитала);

- Иметь максимальную продуктивность (из всех финансово целесообразных вариантов, использование, которое обеспечит максимальный возврат инвестированного капитала является ННЭ).

Законодательная допустимость– срок и характер предполагаемого объекта оценки соответствует действующему законодательству.

Физическая осуществимость– указывает на соответствие варианта использования физическим свойствам объекта.

Финансовая целесообразность– использование участка должно обеспечить больший доход по сравнению с финансовыми обязательствами и капитальных затрат.

Максимальная эффективность– наибольшая продуктивность среди вероятных вариантов использования на рынке.

Анализ наилучшего и наиболее эффективного использования выполняется для участка земли как свободного и с имеющимися улучшениями.

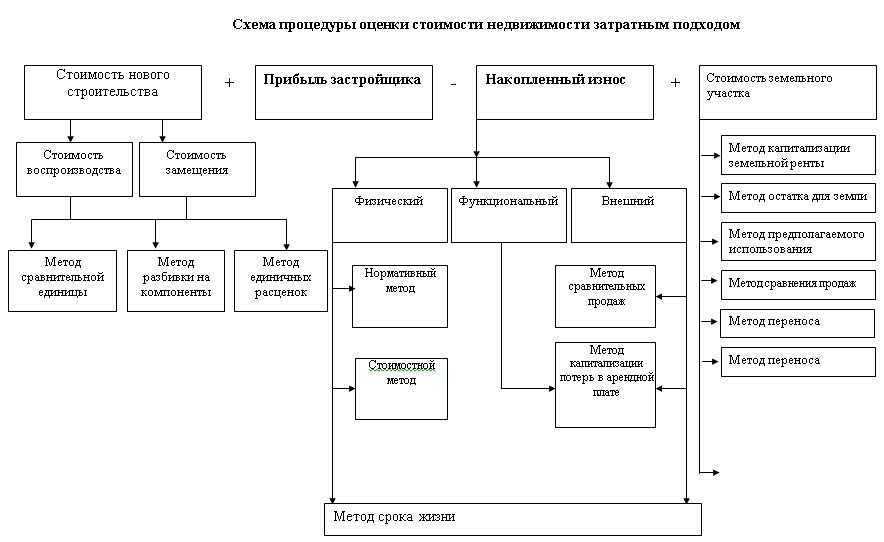

Затратный подход к оценке недвижимости

Рыночная стоимость недвижимости при использовании затратного подхода определяется как сумма стоимости земельного участка, как свободного, и стоимости строительства улучшений с учетом износа.

Последовательное применение принципов оценки в затратном подходе позволяет сформулировать важный вывод, что стоимость строительства (издержки) и рыночная стоимость (стоимость в обмене) существенно различные понятия. (сравнение затрат на бурение и рыночной стоимости «сухой» и нефтеносной скважины.

Теоретически, на сбалансированном и совершенном рынке недвижимости, рыночные издержки на создание объекта недвижимости, рыночная информация по продажам аналогов и капитализированный доход от объекта недвижимости должны соответствовать одному и тому же значению стоимости.

На активно функционирующих рынках недвижимости акцент при определении рыночной стоимости объекта недвижимости делается на метод сравнения продаж или на метод капитализации дохода. Затратный метод отступает на второй план. Полученная затратным методом оценка является необходимой составляющей для вывода окончательной величины стоимости. Принципиальным моментом является анализ результатов, полученных тремя методами оценки, и выявление причин и тенденций, которые привели к возможной разнице этих результатов.

Затратный подход предполагает отдельную оценку земли и улучшений. В этой связи он более всего подходит для целей страхования, где страхуемые объекты должны быть отделены от нестрахуемых. А так же для целей определения базы для налогообложения.

Результаты затратного подхода отражают стоимость полного права собственности, поэтому при оценке частичных прав собственности необходима их корректировка.

Ср = СС-И,

Ср – рыночная стоимость;

СС –стоимость строительства

И- накопленный износ.

Методы определения стоимости нового строительства

| Наименование метода | Характеристика | Формула |

| Метод укрупненных обобщенных показателей (метод сравнительной единицы) | Основан на сравнении стоимости единицы потребительских свойств (стояночное место, 1 м2, 1 м3) оцениваемого объекта со стоимостью аналогичной единицы измерения подобного типового сооружения.

погрешность метода 15-20% К нормативной базе метода относятся сборник УПВС, содержащие данные о восстановительной стоимости типовых объектов. |

СС (ВС) = С* V* К1*К2

СС (ВС)— стоимость строительства (восстановительная стоимость); С– стоимость строительства одной удельной единицы оцениваемого объекта на дату оценки; V– количество удельных единиц объекта оценки; К1— коэффициент, учитывающий имеющиеся отличия между оцениваемым объектом и выбранным аналогичным объектом; К2– коэффициент, учитывающий изменение стоимости СМР в период между базовой датой и датой оценки; |

| Метод разбивки на компоненты | Сущность метода заключается в расчете стоимости строительства как суммы стоимостей возведения основных элементов здания: фундаментов, крыш, инженерного оборудования и т.д. Эти стоимости определяются по справочным данным об укрупненных сметных стоимостях частей зданий или видов работ. Объемы работ определяются по проектной документации.

2 способа: -суммирование по видам работ работ: — суммирование по частям здания Погрешность 10% |

По видам работ:

СС = И*SСi*Vi+КИ+ПП И – индекс удорожания ст-ти стр-ва; Сi= укрупненный показатель ст-ти на вид работ, определяется по сборникам; Vi — объем видов работ n– количество видов работ КИ – косвенные издержки, не учитываемые нормативами прочих затрат ПП – прибыль предпринимателя По частям здания: СС = И*SСi+ КИ +ПП Сi= укрупненный показатель ст-ти на конструкцию, часть здания. |

| Метод единичных расценок | Наибольшая точность расчета. Погрешность составляет – 5%

Заключается в разработке полной сметы на строительство оцениваемого объекта. Основой для применения данного метода являются подробные сводки объемов строительно-монтажных работ. |

СС = ССсмет +КИ+ППССсмет – сметная ст-ть стр-ва |

Виды износа

Износ – это уменьшение восстановительной стоимости или стоимости замещения улучшений, которое может происходить в результате их физического разрушения, функционального и внешнего устаревания.

Методы определения физического износа

Нормативный метод расчета физического износа

Предполагает использование различных нормативных инструкций, например, «Правила оценки физического износа жилых зданий», применяемые БТИ для оценки износа зданий.

Fф = (SFi* Li)/100

Fф – физический износ здания, %

Fi— физический износ i-го конструктивного элемента (%)

Li– коэффициент, соответствующий доле восстановительной стоимости i-го конструктивного элемента в общей восстановительной стоимости здания.

n– количество конструктивных элементов здания.

Пример расчета физического износа нормативным методом

|

№ п/п |

Наименование элементов объекта |

Удельный вес конструкции элемента |

% износа (исходя из Правил определения физ. износа) |

Удельный износ, % |

| 1 | Фундамент | 25 | 15 | 375 |

| 2 | Наружные и внутренние капитальные стены и перегородки | 35 | 2 | 700 |

| 3 | Перекрытия | 30 | 25 | 750 |

| 4 | Кровля | 10 | 3 | 300 |

| итого | 100 | — | 2125 | |

|

2125/100=21,25 |

||||

Недостатки метода:

- не учитывает нетипичные условия эксплуатации объекта;

- трудоемкость применения;

- невозможность измерения функционального и внешнего износа;

- субъективность удельного взвешивания конструктивных элементов.

Стоимостной метод

Физический износ выражается соотношением стоимости объективно необходимых ремонтных мероприятий, устраняющих повреждения конструкций, элементов или здания в целом, и их восстановительной стоимости.

Таким образом, данный метод сводится к определению затрат на воссоздание элементов здания.

Недостатки метода: обязательная детализация и точность затрат на проведение ремонта изношенных элементов здания.

Пример расчета физического износа стоимостным методом

| № п/п | Элементы здания | Восстановительная стоимость элемента, у.е. | Объективно необходимые затраты на ремонт | Износ (%) |

| 1 | Фундамент | 3200 | 640 | 20 |

| 2 | Инженерные системы | 800 | 160 | 20 |

| 3 | Сантехника и водопровод | 4000 | 1200 | 30 |

| 4 | Энергосистема | 8000 | 2800 | 35 |

| Всего | 16 000 | 4800 | 30 % |

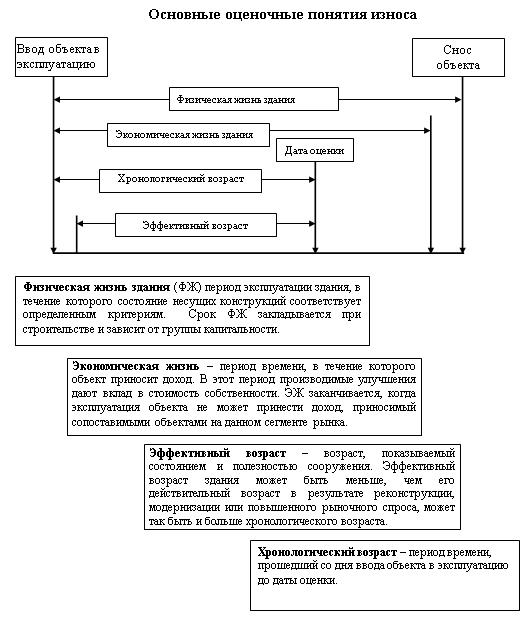

Метод срока жизни

И (%) = (ЭВ/ЭЖ)*100% =(ХВ/ФЖ)*100%= (ЭВ/(ЭВ+ОЭЖ))*100%

ЭВ – эффективный возраст

ЭЖ – экономическая жизнь

ХВ – хронологический возраст

ФЖ – типичный срок физической жизни (нормативный)

ОЭЖ – оставшаяся экономическая жизнь

| Стоимость нового строительства | 300 000 |

| Общая экономическая жизнь | 60 лет |

| Эффективный возраст | 15 лет |

| Накопленный износ (15/60*300000) | 75 000 |

| Стоимость с учетом износа | 225 000 |

Недостатки: величины ОЭЖ и ЭВ определяются достаточно субъективно;

Не делается различия между видами износа;

Не учитываются различия в величинах ОЭЖ и физической жизни отдельных короткоживущих элементов сооружения.

Расчет функционального износа

Устранимый функциональный износ вызывается:

- недостатками, требующими добавления элементов;

Элементы здания и оборудования, которых нет в существующем окружении и без которых оно не может соответствовать современным эксплутационным стандартам.

Ифунк = SСi +М

- недостатками, требующими замены или модернизации элементов;

Элементы, которые еще выполняют свои функции, но уже не соответствуют современным стандартам

- сверхулучшениями;

Элементы сооружения, наличие которых в настоящее время неадекватно современным требованиям рыночных стандартов

Пример расчета функционального устранимого износа

| Затраты на необходимый ремонт и отделку помещений под предполагаемое использование, у.е. | 18000 |

| Затраты на модернизацию, у.е.

1.Система кондиционирования 2………..;……….;………..; |

12000 |

| Затраты на дополнение недостающих элементов, у.е.

1.Установка охранной системы видеонаблюдения 2………..;……….;………..; |

8000 |

| Всего устранимое функциональное износ, у.е. | 38000 |

Неустранимый функциональный износ

Неустранимый функциональный износ обычно вызывается устаревшими объемно-планировочными и/или конструктивными характеристиками оцениваемых зданий относительно современных стандартов строительства. Прежде всего экономическая нецелесообразность проведения затрат на устранение этих недостатков позволяет судить о признаке именно неустранимого функционального износа. Кроме того, необходим учет сложившихся на дату оценки рыночных условий для адекватного архитектурного соответствия здания своему назначению.

При этом в зависимости от конкретной ситуации стоимость неустранимого функционального износа может определяться двумя способами: как капитализированная потеря в арендной плате, или капитализацией избыточных эксплуатационных затрат, необходимых для содержания здания в надлежащем порядке.

Определение обесценения, вызванного неустранимым функциональным износом по причине устаревшего объемно-планировочного решения (уд. площади, кубатура) методом капитализации потерь в арендной плате

| Расчетные показатели | Скорректированные и усредненные (взвешенные) показатели по аналогам | Оцениваемый объект |

| Годовая арендная плата, у.е./кв.м | 150 | 120 |

| Ставка капитализации, % | 25 | ———- |

| Площадь сдаваемая в аренду, кв.м. | 800 | 800 |

| Потеря в арендной плате,у.е. | ———- | 30 |

| Капитализированные потери в арендной плате, у.е. | ———- | 96000 |

Подобным образом может быть произведен расчет неустранимого функционального износа методом капитализации избыточных эксплуатационных затрат, необходимых для поддержания здания в хорошем состоянии.

Внешний (экономический) износ

Внешний износ представляет собой обесценение объекта, обусловленное негативным по отношению к объекту оценки влиянием внешней среды: рыночной ситуации, накладываемых сервитутов на определенное использование недвижимости, изменения окружающей инфраструктуры, законодательных решений в области налогообложения и т.п. Внешний износ недвижимости, в зависимости от вызвавших его причин, в большинстве случаев является неустранимым по причине неизменности местоположения, но в ряде случаев может «самоустраниться» из-за позитивного изменения окружающей рыночной среды.

Для оценки внешнего износа могут применяться следующие методы:

- капитализации потерь в арендной плате;

- сравнительных продаж (парных продаж);

- срока экономической жизни.

Расчет внешнего износа методом капитализации потерь в арендной плате производится аналогично расчету функционального неустранимого износа (см. табл.).

Метод парных продаж

Метод парных продаж основан на анализе имеющейся ценовой информации по недавно проданным аналогичным объектам (парным продажам). При этом предполагается, что объекты парной продажи отличаются друг от друга только выявленным и соотнесенным к объекту оценки экономическим износом. Подобный подход к расчету внешнего износа показан в таблице.

Пример расчета внешнего износа методом парных продаж

Необходимо оценить внешний износ, вызванный снижением инвестиционной привлекательности офисного здания по причине устройства в непосредственной близости от него вещевого или продовольственного рынка. Пусть на рынке недвижимости выявлена парная продажа объектов А и В аналогичного назначения. Стоимость земельного участка в данном районе составляет 30% общей стоимости типичной недвижимости.

| цена продажи объекта А, находящегося вдалеке от вещевого рынка, у.е. | 600000 |

| цена продажи объекта В, находящегося вблизи вещевого рынка, у.е. | 450000 |

| Разница, в том числе: | 15000 |

| разница в физических и других различиях объектов А и В, у.е | 6000 |

| разница в стоимости, вызванная близостью вещевого рынка, у.е. | 9000 |

| Потеря стоимости, связанная с улучшениями, у.е. (90000 (0.70) | 63000 |

| Процент износа, вызванный близостью вещевого рынка | 63000/450000 = 0,14 = 14% |

Метод срока жизни

Данный метод позволяет рассчитать неустранимый внешний износ исходя из резкого сокращения оставшейся экономической (физической) жизни здания по причине его скорого сноса. Причиной скорого сноса, например, может являться необходимость перепланировки и расширение транспортных магистралей. При этом техническое состояние сносимых зданий во многих случаях позволяло бы их эксплуатировать в течение довольно длительного периода времени. Рассмотрим условный пример расчета внешнего износа, отражающий данную ситуацию:

Оценке подлежит здание, ранее выведенное из жилого фонда и ныне приспособленное под административные нужды. Здание находится в муниципальной собственности. Физический износ оцениваемого здания по данным БТИ на момент оценки составляет 40%. Техническое состояние здания, местоположение и развитая инфраструктура говорят о достаточно высокой коммерческой привлекательности объекта со стороны потенциальных инвесторов. Однако согласно плану перепланировки по указанным выше причинам здание подлежит сносу по истечении двух лет с момента оценки.

При осмотре объекта экспертом были определены следующие показатели:

- Эффективный возраст оцениваемого здания — 30 лет.

- Оставшийся срок экономической жизни — 60 лет.

Процент накопленного износа без учета действия внешнего фактора:

И(%) = ЭВ/ОВ+ОСЭЖ) (100 = (30/90) (100 = 33.

Процент износа с учетом действия внешнего фактора:

И(%) — (30/32) (100 = 93.

Рассчитанный в данном случае накопленный износ в 93% обусловлен действием преимущественно внешнего фактора. Доля возможного учета остальных видов износа в этом результате чрезвычайно мала, что и позволяет считать этот результат внешним износом.

Расчет совокупного износа

Ксов = Кфиз +Кфунк + Кв

Ксов = 1- (1-Кфиз) * (1- Кфунк) * (1-Кв)

Особенности оценки незавершенного строительства

Оценка объектов незавершенного строительства носит специфический характер и производится в основном затратным подходом. Применение метода сравнительных продаж затруднителен по причине отсутствия необходимой информации по аналогичным объектам. Доходный подход может быть применен, если технико-экономический анализ нового строительства позволяет сделать вывод об экономической целесообразности вложения инвестиций на основе прогнозируемого уровня дохода от будущей эксплуатации конкретного объекта.

Расчет стоимости замещения здания без учета износа

| Наименование параметра | Обозначение | Величина |

| Общий строительный объем | V | 6990 |

| Средняя стоимость 1 куб. м. руб. | С1 | 2309,36 |

| Поправочный коэффициент на величину строительного объема | Кн | 0,94 |

| Строительные затраты в ценах июня 2003 г. с учетом НДС, руб. | С1*Кн*Кндс | 18 208 656 |

| Поправка на степень готовности | 0,29 | |

| Стоимость замещения | 5 280 510 |

Расчет степени готовности объекта к эксплуатации

| Элементы | Удельный вес* | Процент готовности | Итого процент готовности (2)*(3) |

| 1 | 2 | 3 | 4 |

| Фундаменты | 9 | 100 | 9 |

| Стены | 24 | 84 | 20,16 |

| Перекрытия | 8 | 0 | 0 |

| Крыша | 2 | 0 | 0 |

| Проемы | 16 | 0 | 0 |

| Полы | 12 | 0 | 0 |

| Отделочные работы | 13 | 0 | 0 |

| Внутренние и санитарно-технические устройства | 11 | 0 | |

| Прочие | 5 | 0 | 0 |

| Итого | 100 | 29,16 |

* Сборник УПВС № 28

Расчет накопленного износа методом эффективного возраста:

И = 8/100 = 0,08

Ср = 5280510 * (1-0,08) = 4 858 069

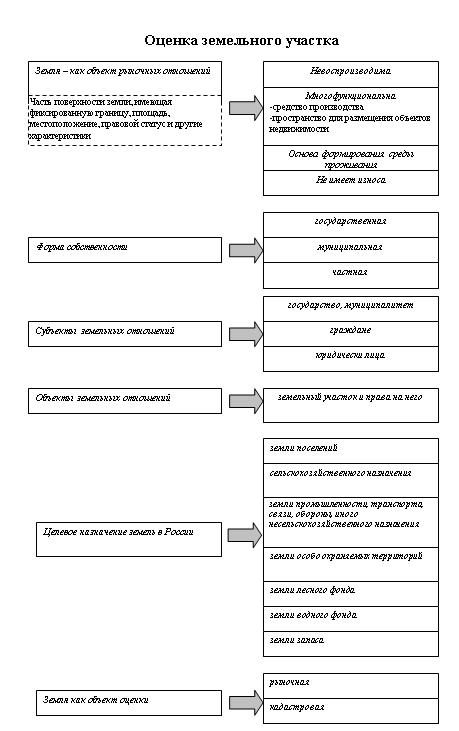

Оценка земельного участка

Особенности существующей системы земельных правоотношений

Действующее гражданское законодательство исходит из того, что земельные участки относятся к числу объектов гражданских прав.

Следует отметить, что принципиальная возможность «вовлечения» природных ресурсов в сферу гражданско-правового регулирования установлена частью 2 ст. 9 Конституции РФ, в соответствии с которой земля и другие природные ресурсы могут находиться в государственной, муниципальной и иных формах собственности. Данное конституционное положение, признающее землю и иные природные ресурсы объектом права собственности, было развито и конкретизировано в п. 3 ст. 129, ст. 130 ГК РФ. Так, согласно п. 3 ст. 129 ГК РФ земля и иные природные ресурсы могут отчуждаться или переходить от одного лица к другому иными способами в той мере, в какой их оборот допускается законами о земле и других природных ресурсах.

Даже при поверхностном анализе указанных норм гражданского законодательства обращает на себя внимание тот факт, что ст. 129 ГК РФ говорит об оборотоспособности земли и других ресурсов, тогда как п. 1 ст. 130 ГК РФ относит к недвижимому имуществу земельные участки. В таком случае, остается неопределенным законодательно, что следует относить к объектам гражданских прав: земельный участок или землю.

Действующее законодательство и судебная практика оперирует как термином «земля», так и термином «земельный участок». Так, ст. 6 ЗК РФ определяет, что объектами земельных отношений являются:

- земля как природный объект и природный ресурс;

- земельные участки;

- части земельных участков.

Следует отметить, что данная норма вступает в некоторое противоречие с п. 1 ст. 1 ЗК РФ, согласно которому термин «земля» истолкован максимально широко: и как природный объект (природный ресурс), охраняемый в качестве важнейшей составной части природы и, одновременно, как недвижимое имущество, объект права собственности и иных прав на землю.

Что же касается понятия «земельный участок», то, раскрывая его содержание, законодатель в п. 2 ст. 6 ЗК РФ указал, что таковым является «часть поверхности земли (в том числе почвенный слой), границы которого описаны и удостоверены в установленном порядке. Эта формулировка существенно отличается от естественно сложившегося общепринятого понятия земельного участка, фундаментального определения для земельного законодательства развитых стран мира в соответствии с которым под земельным участком понимается конус, вершина которого находится в центре Земли и который пересекает поверхность земной коры по границе земельного участка и уходит вверх, в космос. Все, что находится внутри этого конуса (недра полезные ископаемые, здания, постройки, инженерные коммуникации) безусловно, относится к данному земельному участку. В правовом отношении, все, что находится в пределах такого земельного участка, является единым объектом недвижимости и неразрывным, неразъединимым предметом соответствующих рыночных правоотношений, включая сделки. Естественно, что право собственности на такой земельный участок не может быть и не является абсолютным.

В экономике в широком смысле слова под землей подразумевают все природные ресурсы и связанные с ними блага, которые не созданы человеком, а дарованы Природой или Богом. Такая трактовка понятия земли совпадает с основными принципами оценки стоимости недвижимости, при этом стоимость земельного участка определяется всеми ожидаемыми доходами и выгодами от использования такого земельного участка. Оценка земли в этом смысле есть не что иное, как оценка природной ренты. Таким образом, при оценке природных ресурсов, прежде всего, измеряются доходы от их использования, а вернее, согласно теории оценки, стоимость прав, дающих возможность получать эти доходы без относительно того, как эти права называются.

В России пока нет четкого и единого законодательного научно-обоснованного определения городского земельного участка, учитывающего всю специфику создания и воспроизводства урбанизированной среды обитания, что привело к раздельному формированию рынка «земли» и «иной недвижимости». Между тем, для городского землеустройства принципиально важно, что земельные участки не только принципиально являются трехмерными, но они могут быть еще и многослойными, а их различные слои полностью или частично перекрываются, т.е. располагаются на разных физических уровнях.

Краткое описание подходов и методов при Определении стоимости Земельного участка

Основные подходы

В современных условиях России земля является одним из наиболее сложных объектов оценки по следующим причинам: по специфике данного объекта; неразработанность нормативно-правовой базы, неразвитость земельного рынка в стране.

Отличия земельного участка от других видов недвижимости обусловлены следующими особенностями:

- земля является природным ресурсом, который невозможно свободно воспроизвести на рынке в отличие от других объектов недвижимости;

- при оценке всегда необходимо учитывать возможность многоцелевого использования земли;

- к стоимости земельного участка не применяются понятия физического и функционального износа, а также амортизации, поскольку срок эксплуатации земельных участков не ограничен.

Рыночную стоимость имеют те земельные участки, которые способны удовлетворять потребности пользователя (потенциального пользователя) в течение определенного времени (принцип полезности).

Затратный подход

Затратный подход– совокупность методов оценки стоимости объектов оценки, основанных на определении затрат, необходимых для восстановления либо замещения объектов оценки с учетом износа [2].

Затратный подход основывается на том, что инвестор, проявляя должное благоразумие, не заплатит за участок большую сумму, чем та, в которую обойдутся приобретение соответствующего участка и возведение на нем аналогичного по назначению и полезности здания в приемлемый для строительства период.

Затратный подход включает: метод изъятия; определение затрат на освоение; оценка городских земель по затратам на инфраструктуру и условиям типовых инвестиционных контрактов.

Метод изъятия

Метод изъятия определяет рыночную стоимость собственно земельного участка как разницу между рыночной стоимостью всего объекта недвижимости, т. е земельного участка с улучшениями и восстановительной стоимостью улучшений за минусом их износа. Данный метод расчета стоимости земельного участка основывается на технике остатка для земли. Метод используется при определении наиболее эффективного использования земельного участка как свободного; если на рынке отсутствуют данные о совершенных сделках с незастроенными участками.

Метод определения затрат на освоение

Данный метод применяется при оценке незастроенных массивов земли и позволяет определить общую стоимость земли при условии разделения на отдельные земельные участки, которые затем будут проданы. Из денежной выручки от продажи участков вычитаются все издержки на их освоение, предпринимательская прибыль, таким образом, определяется стоимость неосвоенной земли. Применяется в том, случае, когда наиболее эффективным использованием является разделение земельного массива на отдельные участки.

Метод оцени по затратам на воспроизводство или замещение инфраструктуры

При использовании данного метода рассчитывают величину затрат на воспроизводство улучшений городских земель (всей инженерной инфраструктуры города и поселка с выделением доли, приходящейся на оцениваемый земельный участок).

Сравнительный подход

Сравнительный подход – совокупность методов оценки стоимости объектов оценки, основанных на сравнении объектов оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними [2].

Сравнительный подход исходит из предпосылки, что стоимость оцениваемого объекта определяется на основе анализа цен сделок со схожими по своим характеристикам объектам. Используется при наличии рыночной информации о ценах сделок со схожими по своим характеристикам объектам. К сравнительному подходу относятся методы: метод сравнения продаж, метод распределения и метод выделения.

Метод сравнения продаж

Метод применяется для оценки земельных участков, как занятых зданиями, строениями и (или) сооружениями (далее — застроенных земельных участков), так и земельных участков, не занятых зданиями, строениями и (или) сооружениями (далее — незастроенных земельных участков). Условие применения метода – наличие информации о ценах сделок с земельными участками, являющимися аналогами оцениваемого. При отсутствии информации о ценах сделок с земельными участками допускается использование цен предложения (спроса).

Метод предполагает следующую последовательность действий:

- определение элементов, по которым осуществляется сравнение объекта оценки с объектами — аналогами (далее — элементов сравнения);

- определение по каждому из элементов сравнения характера и степени отличий каждого аналога от оцениваемого земельного участка;

- определение по каждому из элементов сравнения корректировок цен аналогов, соответствующих характеру и степени отличий каждого аналога от оцениваемого земельного участка;

- корректировка по каждому из элементов сравнения цен каждого аналога, сглаживающая их отличия от оцениваемого земельного участка;

- расчет рыночной стоимости земельного участка путем обоснованного обобщения скорректированных цен аналогов.

К элементам сравнения относятся факторы стоимости объекта оценки (факторы, изменение которых влияет на рыночную стоимость объекта оценки) и сложившиеся на рынке характеристики сделок с земельными участками.

Наиболее важными факторами стоимости, как правило, являются:

- местоположение и окружение;

- целевое назначение, разрешенное использование, права иных лиц на земельный участок;

- физические характеристики (рельеф, площадь, конфигурация и др.);

- транспортная доступность;

- инфраструктура (наличие или близость инженерных сетей и условия подключения к ним, объекты социальной инфраструктуры и т.п.).

К характеристикам сделок с земельными участками, в том числе, относятся:

- условия финансирования сделок с земельными участками (соотношение собственных и заемных средств, условия предоставления заемных средств);

- условия платежа при совершении сделок с земельными участками (платеж денежными средствами, расчет векселями, взаимозачеты, бартер и т.п.);

- обстоятельства совершения сделки с земельными участками (был ли земельный участок представлен на открытый рынок в форме публичной оферты, аффилированность покупателя и продавца, продажа в условиях банкротства и т.п.);

- изменение цен на земельные участки за период с даты заключения сделки с аналогом до даты проведения оценки.

Характер и степень отличий аналога от оцениваемого земельного участка устанавливаются в разрезе элементов сравнения путем прямого сопоставления каждого аналога с объектом оценки. При этом предполагается, что сделка с объектом оценки будет совершена исходя из сложившихся на рынке характеристик сделок с земельными участками.

Корректировки цен аналогов по элементам сравнения могут быть определены как для цены единицы измерения аналога (например, гектар, квадратный метр), так и для цены аналога в целом. Корректировки цен могут рассчитываться в денежном или процентном выражении.

Величины корректировок цен, как правило, определяются следующими способами:

- прямым попарным сопоставлением цен аналогов, отличающихся друг от друга только по одному элементу сравнения, и определением на базе полученной таким образом информации корректировки по данному элементу сравнения;

- корреляционно-регрессионным анализом связи между изменением элемента сравнения и изменением цен аналогов (цен единиц измерения аналогов) и определением уравнения связи между значением элемента сравнения и величиной рыночной стоимости земельного участка;

- экспертным обоснованием корректировок цен аналогов.

В результате определения и внесения корректировок цены аналогов (единицы измерения аналогов), как правило, должны быть близки друг к другу. В случае значительных различий скорректированных цен аналогов целесообразно выбрать другие аналоги; элементы, по которым проводится сравнение; значения корректировок.

Метод выделения

Метод применяется для оценки застроенных земельных участков.

Условия применения метода:

· наличие информации о ценах сделок с едиными объектами недвижимости, аналогичными единому объекту недвижимости, включающему в себя оцениваемый земельный участок. При отсутствии информации о ценах сделок допускается использование цен предложения (спроса);

· соответствие улучшений земельного участка его наиболее эффективному использованию.

Метод предполагает следующую последовательность действий:

· определение элементов, по которым осуществляется сравнение единого объекта недвижимости, включающего в себя оцениваемый земельный участок, с объектами — аналогами;

· определение по каждому из элементов сравнения характера и степени отличий каждого аналога от единого объекта недвижимости, включающего в себя оцениваемый земельный участок;

· определение по каждому из элементов сравнения корректировок цен аналогов, соответствующих характеру и степени отличий каждого аналога от единого объекта недвижимости, включающего в себя оцениваемый земельный участок;

· корректировка по каждому из элементов сравнения цен каждого аналога, сглаживающая их отличия от единого объекта недвижимости, включающего в себя оцениваемый земельный участок;

· расчет рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, путем обоснованного обобщения скорректированных цен аналогов;

· расчет стоимости замещения или стоимости воспроизводства улучшений оцениваемого земельного участка;

· расчет рыночной стоимости оцениваемого земельного участка путем вычитания из рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, стоимости замещения или стоимости воспроизводства улучшений земельного участка.

Сумма затрат на создание улучшений земельного участка может определяться с использованием укрупненных и (или) элементных стоимостных показателей.

Метод распределения

Метод применяется для оценки застроенных земельных участков.

Условия применения метода:

· наличие информации о ценах сделок с едиными объектами недвижимости, аналогичными единому объекту недвижимости, включающему в себя оцениваемый земельный участок. При отсутствии информации о ценах сделок допускается использование цен предложения (спроса);

· наличие информации о наиболее вероятной доле земельного участка в рыночной стоимости единого объекта недвижимости;

· соответствие улучшений земельного участка его наиболее эффективному использованию.

Метод предполагает следующую последовательность действий:

· определение элементов, по которым осуществляется сравнение единого объекта недвижимости, включающего в себя оцениваемый земельный участок, с объектами — аналогами;

· определение по каждому из элементов сравнения характера и степени отличий каждого аналога от единого объекта недвижимости, включающего в себя оцениваемый земельный участок;

· определение по каждому из элементов сравнения корректировок цен аналогов, соответствующих характеру и степени отличий каждого аналога от единого объекта недвижимости, включающего в себя оцениваемый земельный участок;

· корректировка по каждому из элементов сравнения цен каждого аналога, сглаживающая их отличия от единого объекта недвижимости, включающего в себя оцениваемый земельный участок;

· расчет рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, путем обоснованного обобщения скорректированных цен аналогов;

· расчет рыночной стоимости оцениваемого земельного участка путем умножения рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, на наиболее вероятное значение доли земельного участка в рыночной стоимости единого объекта недвижимости.

Сравнительный подход в оценке принято считать наиболее прямым, в наименьшей степени допускающим субъективизм самого Оценщика. Сравнительный подход основан на сопоставимой и достоверной информации по недавно прошедшим сделкам в определенном сегменте рынка.

Доходный подход

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки [2].

Согласно доходному подходу стоимость объекта определяется его потенциальной возможностью приносить доход. Используется при наличии рыночной информации о доходах от объекта. К доходному подходу относятся методы: капитализации земельной ренты, остатка для земли, разбивки на участки, предполагаемого развития.

Метод капитализации земельной ренты

Метод применяется для оценки застроенных и незастроенных земельных участков. Условие применения метода — возможность получения земельной ренты от оцениваемого земельного участка.

Метод предполагает следующую последовательность действий:

· расчет земельной ренты, создаваемой земельным участком;

· определение величины соответствующего коэффициента капитализации земельной ренты;

· расчет рыночной стоимости земельного участка путем капитализации земельной ренты.

Под капитализацией земельной ренты понимается определение на дату проведения оценки стоимости всех будущих равных между собой или изменяющихся с одинаковым темпом величин земельной ренты за равные периоды времени. Расчет производится путем деления величины земельной ренты за первый после даты проведения оценки период на определенный оценщиком соответствующий коэффициент капитализации.

В рамках данного метода величина земельной ренты может рассчитываться как доход от сдачи в аренду земельного участка на условиях, сложившихся на рынке земли.

Основными способами определения коэффициента капитализации являются:

· деление величины земельной ренты по аналогичным земельным участкам на цену их продажи;

· увеличение безрисковой ставки отдачи на капитал на величину премии за риск, связанный с инвестированием капитала в оцениваемый земельный участок.

При этом под безрисковой ставкой отдачи на капитал понимается ставка отдачи при наименее рискованном инвестировании капитала (например, ставка доходности по депозитам банков высшей категории надежности или ставка доходности к погашению по государственным ценным бумагам).

Метод остатка

Метод применяется для оценки застроенных и незастроенных земельных участков. Условие применения метода — возможность застройки оцениваемого земельного участка улучшениями, приносящими доход.

Метод предполагает следующую последовательность действий:

· расчет стоимости воспроизводства или замещения улучшений, соответствующих наиболее эффективному использованию оцениваемого земельного участка;

· расчет чистого операционного дохода от единого объекта недвижимости за определенный период времени на основе рыночных ставок арендной платы;

· расчет чистого операционного дохода, приходящегося на улучшения, за определенный период времени как произведения стоимости воспроизводства или замещения улучшений на соответствующий коэффициент капитализации доходов от улучшений;

· расчет величины земельной ренты как разности чистого операционного дохода от единого объекта недвижимости за определенный период времени и чистого операционного дохода, приходящегося на улучшения за соответствующий период времени;

· расчет рыночной стоимости земельного участка путем капитализации земельной ренты.

Метод допускает также следующую последовательность действий:

· расчет стоимости воспроизводства или замещения улучшений, соответствующих наиболее эффективному использованию оцениваемого земельного участка;

· расчет чистого операционного дохода от единого объекта недвижимости за определенный период времени на основе рыночных ставок арендной платы;

· расчет рыночной стоимости единого объекта недвижимости путем капитализации чистого операционного дохода за определенный период времени;

· расчет рыночной стоимости земельного участка путем вычитания из рыночной стоимости единого объекта недвижимости стоимости воспроизводства или замещения улучшений.

Метод предполагаемого использования

Метод применяется для оценки застроенных и незастроенных земельных участков.

Условие применения метода — возможность использования земельного участка способом, приносящим доход.

Метод предполагает следующую последовательность действий:

· определение суммы и временной структуры расходов, необходимых для использования земельного участка в соответствии с вариантом его наиболее эффективного использования (например, затрат на создание улучшений земельного участка или затрат на разделение земельного участка на отдельные части, отличающиеся формами, видом и характером использования);

· определение величины и временной структуры доходов от наиболее эффективного использования земельного участка;

· определение величины и временной структуры операционных расходов, необходимых для получения доходов от наиболее эффективного использования земельного участка;

· определение величины ставки дисконтирования, соответствующей уровню риска инвестирования капитала в оцениваемый земельный участок;

· расчет стоимости земельного участка путем дисконтирования всех доходов и расходов, связанных с использованием земельного участка.

При этом под дисконтированием понимается процесс приведения всех будущих доходов и расходов к дате проведения оценки по определенной оценщиком ставке дисконтирования.

Для приведения всех будущих доходов и расходов к дате проведения оценки используются ставки дисконтирования, получаемые на основе анализа ставок отдачи на капитал аналогичных по уровню рисков инвестиций.

Источником доходов может быть сдача в аренду, хозяйственное использование земельного участка или единого объекта недвижимости, либо продажа земельного участка или единого объекта недвижимости в наиболее вероятные сроки по рыночной стоимости.

Расчет доходов в варианте сдачи недвижимости в аренду должен предусматривать учет дохода от продажи единого объекта недвижимости в конце прогнозного периода.

См. например: ст. 130, ст. 222, ст. 260-287, п. 2 ст. 234, ст. 549, 552, 586, 587, 1181 ГК РФ и др.

Оценка урбанизированных земель. Учебное пособие под ред. В.А. Прорвича. – М., Экономика, 2004 г.

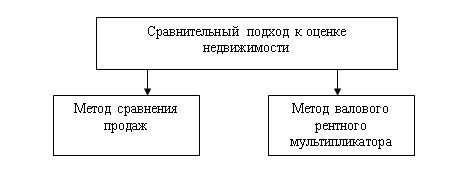

Сравнительный (рыночный ) подход к оценке недвижимости

Сравнительный подход базируется на информации о недавних сделках с аналогичными объектами на рынке и сравнении оцениваемого объекта с аналогами.

Метод сравнения продаж

Последовательность применения метода сравнения продаж

1. Исследование рынка с целью получения достоверной информации об объектах недвижимости, наиболее сопоставимых с оцениваемым, которые были проданы недавно.

2. Собирается и проверяется информация по объектам-аналогам; анализируется собранная информация и каждый объект-аналог сравнивается с оцениваемым.

3. Вносятся поправки в цены продаж сопоставимых объектов.

4. Согласовываются скорректированные цены объектов аналогов и выводится итоговая величина рыночной стоимости объекта недвижимости на основе сравнительного подхода.

Пример:

Метод валового рентного мультипликатора

ВРМ представляет собой отношение продажной цены к потенциальному валовому доходу ПВД).

ВРМ = Ц/ПВД

Последовательность применения метода ВРМ:

1. оценить рыночный рентный доход от оцениваемого объекта

2. определить соотношение валового дохода к цене продажи по сопоставимым объектам

3. умножить рентный доход от оцениваемого объекта на полученный ВРМ.

Ср = ПВД * ВРМ = ПВД * Ца/ПВД

Ср – рыночная ст-ть объекта оценки

ПВД – потенциальный валовый доход объекта оценки

Ца – цена продажи объекта аналога

Доходный подход к оценке недвижимости

Использование теории стоимости денег во времени при оценке доходным подходом

Шесть функций денежной единицы

| Будущая стоимость денежной единицы | Функция, определяющая величину будущей стоимости денежной единицы через n периодов при сложном проценте, равном i | F1 = (1+i)n

i – процентная ставка n– кол-во периодов начисления |

Какая сумма будет на счету через n периодов при i процента годовых, если в период n-1 на счет внесена сумма Y? |

| Настоящая стоимость единицы | Величина, обратная будущей стоимости единицы. Соответствует сегодняшней стоимости денежной единицы, получаемой через n периодов при i процентах годовых. |

F2 = 1/(1+i)n = 1/F1 |

Сколько стоит сегодня сумма Y, которая поступит через n периодов на счет при i процентах годовых? |

| Настоящая стоимость аннуитета | Функция, определяющая настоящую стоимость серии будущих равных единичных платежей в течение n периодов при i процентах годовых. | F3 = (1 – F2)/i | Сколько стоит сегодня серия из n будущих регулярных поступлений величиной Y при i процентах годовых? |

| Взнос на амортизацию единицу | Обратная величина функции F3. применяется при расчете платежей по погашению кредита, если эти платежи предполагаются одинаковыми по величине. | F4 = 1/ F3 | Каков должен быть размер каждого из серии n будущих регулярных поступлений на счет, чтобы их сегодняшняя суммарная стоимость при при i процентах годовых была равна Y? |

| Будущая стоимость аннуитета | Функция накопления единицы показывает какова будущая стоимость единичного аннуитета при заданном числе периодов n при i процентах годовых. | F5 = ((1+i)n – 1)/i | Какова будущая стоимость серии n постоянных равномерных поступлений величиной Y на счет при i процентах годовых? |

| Взнос на формирование фонда возмещения | Определяет величину платежа для аннуитета, будущая стоимость которого через n периодов при заданной норме процента равна 1. применяется при расчете депонируемых платежей, которые должны сформировать с определенному моменту в будущем требуемый остаток на счете. | F6 = 1/ F5 = i/((1+i)n – 1) | Какой должна быть величина каждого из серии n равномерных постоянных поступлений на счет, чтобы их суммарная будущая стоимость при i процентах годовых была бы равна Y? |

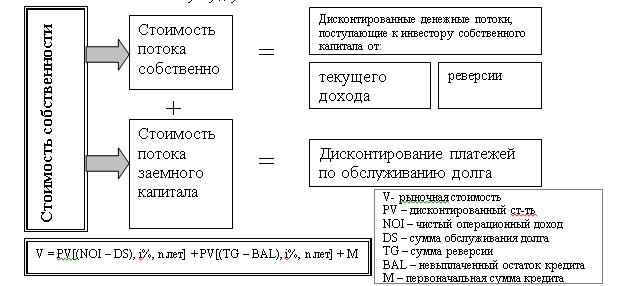

Использование ипотечно-инвестиционного анализа при оценке недвижимости

Ипотечно-инвестиционный анализ представляет разновидность доходного подхода, которая используется для оценки объектов недвижимости, приобретаемой с участием ипотечного кредита. Особенность состоит в том, что рыночная стоимость актива не совпадает с величиной вложенного в него собственного капитала, т.к. недвижимость частично куплена за счет заемных средств. ИИП – является техникой оценки, которая определяет стоимость собственности как сумму двух потоков: потока собственного капитала и потока заемного капитала.

Этап 1. Определение денежных потоков от текущего дохода

|

|

|

Год проекта | ||||

|

|

|

1 |

2 |

3 |

4 |

5 |

|

|

Потенциальный валовый доход |

|

|

|

|

|

|

— |

Потери от незанятости и неплатежей |

|

|

|

|

|

|

= |

Действительный валовый доход |

|

|

|

|

|

|

— |

Операционные расходы |

|

|

|

|

|

|

= |

Чистый операционный доход |

|

|

|

|

|

|

— |

Обслуживание кредита |

|

|

|

|

|

|

= |

Денежный поток собственного капитала |

|

|

|

|

|

Суммы по обслуживанию долга рассчитываются исходя из характеристик кредита – нормы процента, срока полной амортизации и условий погашения, величины кредита и периодичности платежей.

Этап 2. Определение денежных потоков от реверсии.

| Ожидаемая цена продажи | ||

| — | Расходы на продажу | |

| = | Чистый доход от продажи | |

| — | Невыплаченный остаток кредита | |

| = | Денежный поток от реверсии |

Этап 3. Составление схем денежных потоков собственного и заемного капитала

|

Поток собственного капитала |

Год проекта | |||||

|

1 |

2 |

3 |

4 |

5 |

||

|

|

Денежный поток от операций |

ДП1 |

ДП2 |

ДП3 |

ДП4 |

ДП5 |

|

+ |

Денежный поток от реверсии |

|

|

|

|

ДП |

|

Поток заемного капитала |

Год проекта | |||||

|

1 |

2 |

3 |

4 |

5 |

||

|

|

Денежный поток от платежей по обслуживанию долга |

ДП1 |

ДП2 |

ДП3 |

ДП4 |

ДП5 |

|

+ |

Денежный поток от погашения остатка кредита |

|

|

|

|

ДП |

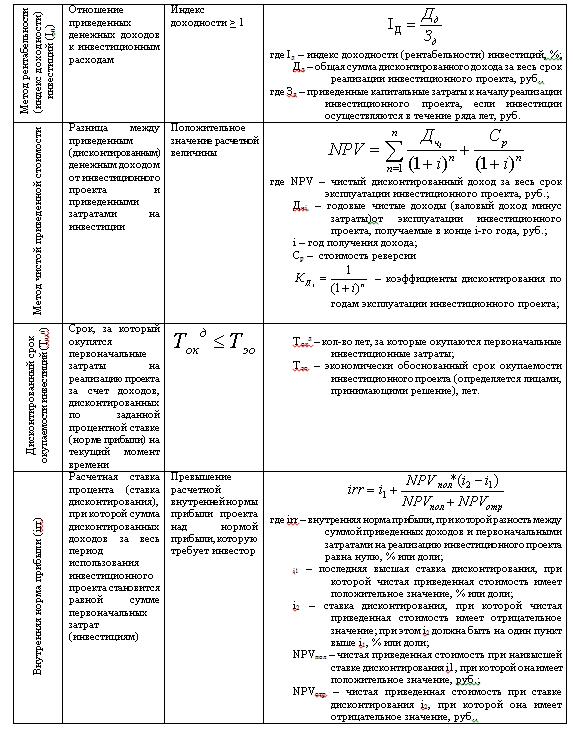

Методы оценки эффективности инвестиционных проектов

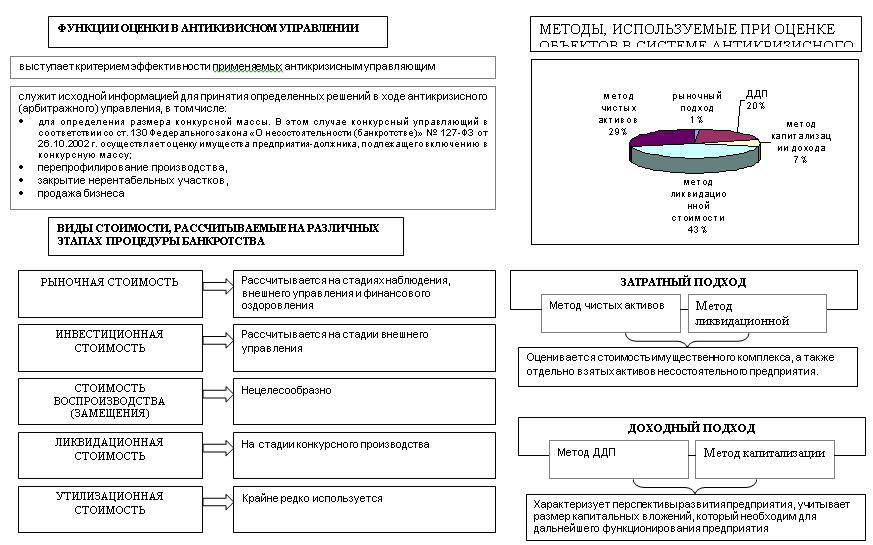

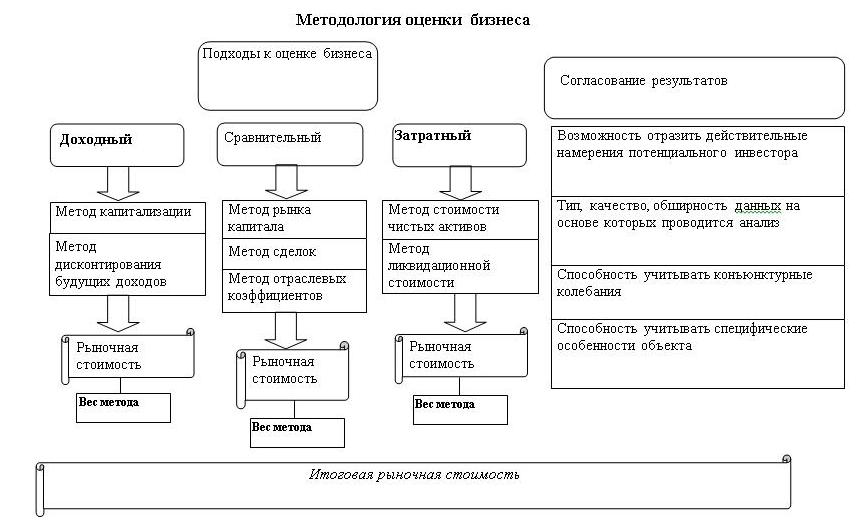

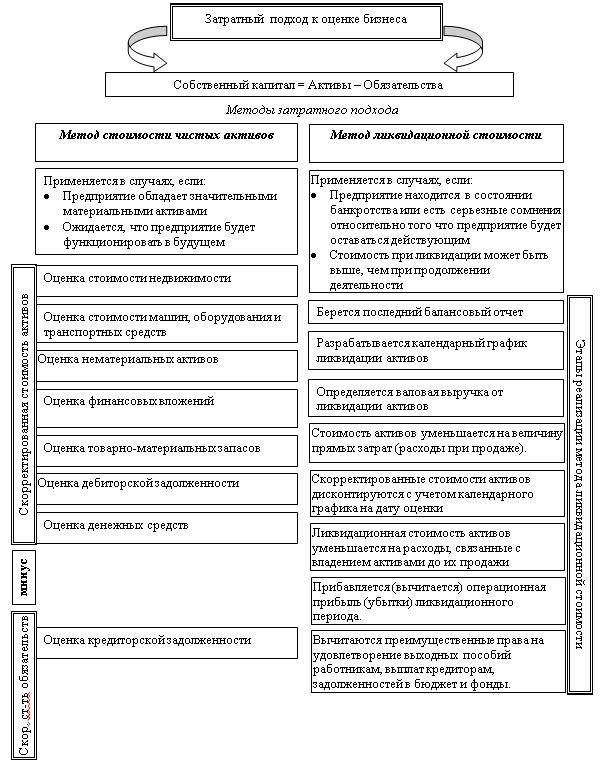

ОЦЕНКА РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

Цель оценки: расчет рыночной стоимости бизнеса

Подходы, используемые при оценке бизнеса: затратный, сравнительный доходный.

Информация, необходимая при оценке: информация о предприятии, бухгалтерская отчетность предприятия, рыночная информация о развитии отрасли, инфляции, объектах аналогах.

Расчет стоимости бизнеса затратным подходом методом чистых активов

Стоимость компании определяемая с использованием метода чистых активов находится по следующей формуле:

Собственный капитал = Активы — Обязательства

Результаты расчёта текущей стоимости предприятия по методике скорректированной балансовой стоимости чистых активов сводятся в таблицу.

|

Наименование показателей |

Строка баланса. |

Баланс (тыс. руб.) |

Скорректированный баланс (тыс. руб.) |

| АКТИВЫ |

|

|

|

|

Внеоборотные активы: |

|

|

|

| Нематериальные активы |

110 |

|

|

| Основные средства |

120 |

|

|

| Незавершённое строительство |

130 |

|

|

| Доходные вложения в материальные ценности |

140 |

|

|

| Отложенные налоговые активы |

150 |

|

|

|

Оборотные активы: |

|

|

|

| Запасы: |

210 |

|

|

| в т.ч. сырьё |

211 |

|

|

| животные на откорме |

212 |

|

|

| незавершённое производство |

213 |

|

|

| готовая продукция и товары |

214, 215 |

|

|

| расходы будущих периодов |

216 |

|

|

| НДС по приобретённым товарам |

220 |

|

|

| Дебиторская задолженность |

240 |

|

|

| Краткосрочные финансовые вложения |

250 |

|

|

| Денежные средства |

260 |

|

|

| Прочие оборотные активы |

|

|

|

|

Итого активов: |

|

|

|

|

ОБЯЗАТЕЛЬСТВА |

|

|

|

| Целевые финансирования и вложения |

450 |

|

|

| Долгосрочные обязательства |

590 |

|

|

| Кредиты и займы |

610 |

|

|

| Кредиторская задолженность |

620 |

|

|

| Прочие краткосрочные обязательства |

660 |

|

|

|

Итого обязательств: |

|

|

|

|

Стоимость чистых активов предприятия = (А — О ) |

|

|

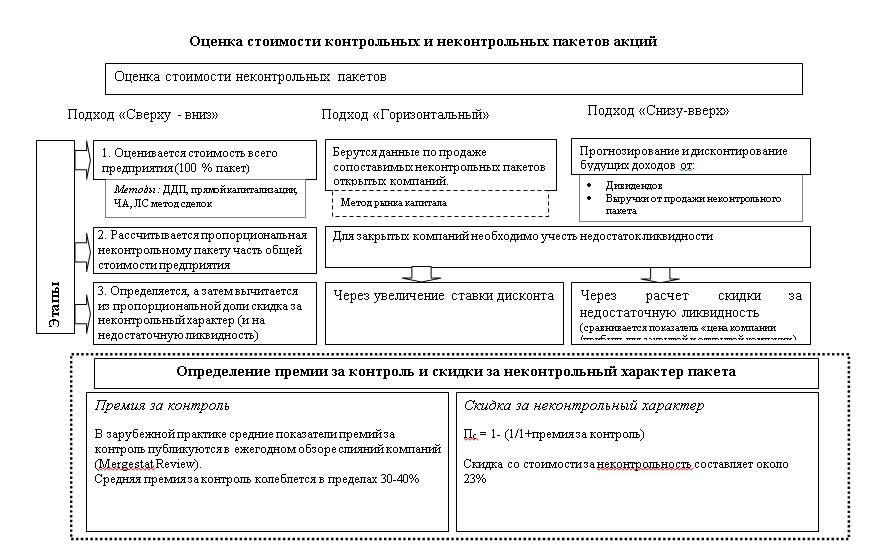

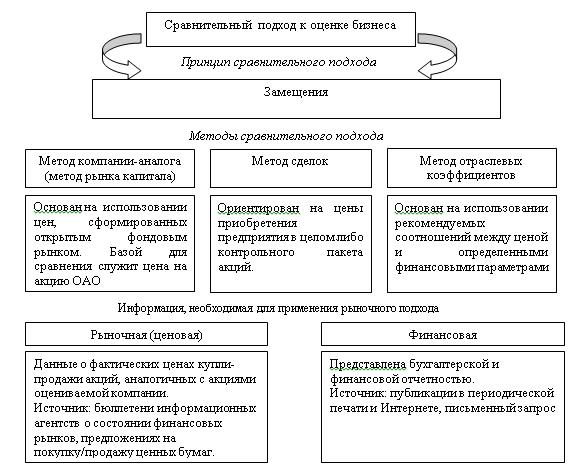

Расчет стоимости бизнеса сравнительным подходом

Информация, необходимая для применения рыночного подхода

- Рыночная (ценовая): Данные о фактических ценах купли-продажи акций, аналогичных с акциями оцениваемой компании.

- Финансовая

- Бухгалтерская отчетность

Методология

Методрынка капитала (основан на использовании цен, сформированных открытым фондовым рынком. Базой для сравнения служит цена на акцию ОАО)

Метод сделок (Ориентирован на цены приобретения предприятия в целом либо контрольного пакета акций)

Метод отраслевых коэффициентов (Основан на использовании рекомендуемых соотношений между ценой и определенными финансовыми параметрами)

Критерии отбора аналогов

1. Отраслевое сходство (уровень диверсификации производства, характер взаимозаменяемости производимых продуктов, стадия жизненного цикла)

2. Размер (объем реализованной продукции, объем прибыли, географическая диверсификация, ценовые различия по сходным товарам)

3. Перспективы роста (динамика доли предприятия на рынке)

4. Финансовый риск (финансовый анализ деятельности)

5. Качество менеджмента (уровень образования, опыт, з/п)

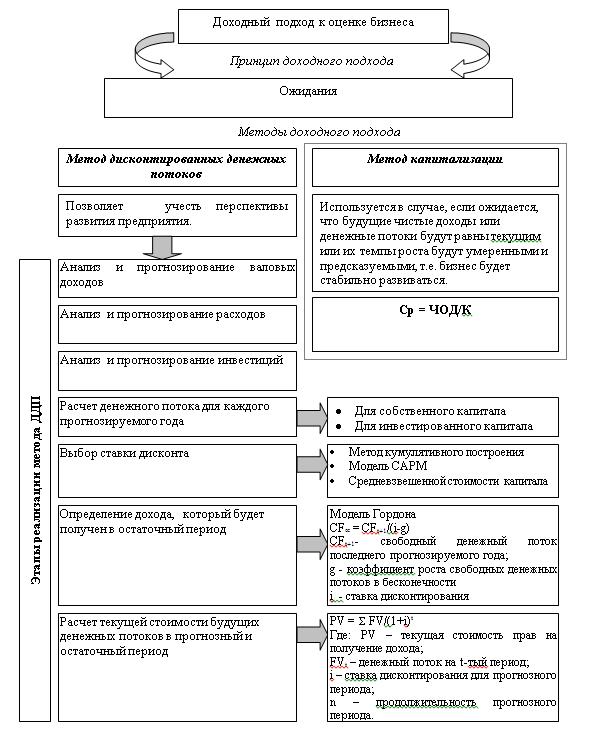

Расчет стоимости бизнеса доходным подходом методом дисконтированных денежных потоков

Стоимость бизнеса, рассчитанная доходным подходом равна современной (текущей) стоимости всех будущих выгод (доходов).

Метод дисконтированных денежных потоков подразумевает определение текущей стоимости будущих доходов путем дисконтирования денежного потока. При дисконтировании выстраивается прогноз будущих доходов на несколько периодов, затем они по отдельности приводятся к текущей стоимости по формулам сложного процента.

Процедура оценки методом дисконтирования денежного потока технологически включает следующие шаги:

1. Сбор исходной информации (бухгалтерских балансов, данных по объемам продаж, данных о стоимости продукции (услуг), данных о затратах, данных о капитальных вложениях и т.д.).

2. Определение длительности прогнозного периода;

3. Определение вида денежного потока (модель денежного потока для собственного капитала, модель денежного потока для заемного капитала).

4. Прогноз денежного потока (анализ валовой выручки и её прогноз, анализ и прогноз расходов, анализ и прогноз инвестиций, анализ и прогноз инфляции).

5. Определение риска, связанного с получением денежного потока (в основе расчета лежит нахождение ставки дисконтирования) (модель САРМ, метод кумулятивного построения, модель WACC).

6. Определение текущей стоимости денежного потока по формуле: Текущая стоимость = Денежный поток/(1+ставка дисконта)n-0,5

7. Определение продленной стоимости компании по модели Гордона: Продленная стоимость в постпрогнозный период = Денежный поток в остаточный период *(1+темп роста последнего прогнозного года) / (ставка дисконта — долгосрочные темпы роста).

8. Расчет стоимости компании как суммы текущей стоимости денежного потока в прогнозном периоде и продленной стоимости компании в постпрогнозном периоде.

Прогноз свободного денежного потока

|

Показатели |

2002 |

2003 |

2004 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Ретроспективный анализ |

Прогнозный период |

постпрогнозный |

|||||||

| Выручка от реализации, тыс. руб. |

|

|

|

|

|

|

|

|

|

| Себестоимость |

|

|

|

|

|

|

|

|

|

| Прибыль от реализации, тыс.руб. |

|

|

|

|

|

|

|

|

|

| Результат от внереализационной и прочей операционной деятельности, тыс.руб. |

|

|

|

|

|

|

|

|

|

| Балансовая прибыль, тыс.руб. |

|

|

|

|

|

|

|

|

|

| Налоги с прибыли, тыс.руб. |

|

|

|

|

|

|

|

|

|

| Чистая прибыль |

|

|

|

|

|

|

|

|

|

| Амортизация |

|

|

|

|

|

|

|

|

|

| Прочие собственные источники |

|

|

|

|

|

|

|

|

|

| ИТОГО собственные источники финансирования |

|

|

|

|

|

|

|

|

|

| Кредиты и займы |

|

|

|

|

|

|

|

|

|

| Кредиторская задолженность |

|

|

|

|

|

|

|

|

|

| ИТОГО заемные источники финансирования |

|

|

|

|

|

|

|

|

|

| Капвложения |

|

|

|

|

|

|

|

|

|

| Пополнение оборотных средств |

|

|

|

|

|

|

|

|

|

| ИТОГО валовые инвестиции |

|

|

|

|

|

|

|

|

|

| Свободный денежный поток |

|

|

|

|

|

|

|

|

|

| Коэффициент дисконтирования |

|

|

|

|

|

|

|

|

|

| Дисконтированный свободный денежный поток |

|

|

|

|

|

|

|

|

|

Согласование результатов оценки

Преимущества каждого подхода в оценке рассматриваемого имущества определяются по следующим критериям:

— Возможность отразить действительные намерения потенциального инвестора и продавца;

— Тип, качество, обширность данных, на основе которых проводится анализ;

— Способность параметров используемых методов учитывать конъюнктурные колебания;

— Способность учитывать специфические особенности объекта влияющие на его стоимость (место нахождения, размер, потенциальная доходность).

Стоимость объекта оценки определяется по формуле:

V=V1*Q1+V2* Q2+V3* Q3,

где: V- рыночная стоимость объекта оценки, руб.,

V1,V2,V3-стоимость объекта, определенная с использованием затратного и доходного подходов соответственно, руб.

Q1,Q2,Q3– средневзвешенное значение достоверности затратного, сравнительного и доходного подходов соответственно.

Затратный (имущественный) подход к оценке бизнеса

Рассматривает стоимость предприятия с точки зрения понесенных издержек.

Сравнительный (рыночный) подход к оценке бизнеса

Сравнительный или рыночный подход к оценке предприятия основан на сравнении объекта с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними

Критерии отбора аналогов:

1. Отраслевое сходство (уровень диверсификации производства, характер взаимозаменяемости производимых продуктов, стадия жизненного цикла)

2. Размер (объем реализованной продукции, объем прибыли, географическая диверсификация, ценовые различия по сходным товарам)

3. Перспективы роста (динамика доли предприятия на рынке)

4. Финансовый риск (финансовый анализ деятельности)

5. Качество менеджмента (уровень образования, опыт, з/п)

Выводы, которые может сделать оценщик, исходя из результатов анализа

- Компания сопоставима с оцениваемой и может быть использована для расчета мультипликаторов

- Компания недостаточно сопоставима с оцениваемой и не может быть использована в процессе оценки

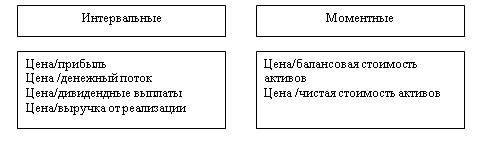

Характеристика ценовых мультипликаторов

Ценовый мультипликатор – это коэффициент, показывающий соотношение между рыночной ценой предприятия или акции и финансовой базой. Финансовая база является измерителем, отражающим финансовые результаты деятельности предприятия, к которым можно отнести: прибыль, денежный поток, дивидендные выплаты, выручку от реализации, стоимость чистых активов.

Для расчета мультипликатора необходимо:

1. Определить цену акции по всем компаниям, выбранным в качестве аналогов; это даст значение числителя;

2. Вычислить финансовую базу либо за определенный период, либо на дату оценки; это даст величину знаменателя

Цена акции берется на последнюю дату, предшествующую дате оценке, либо она представляет среднее значение между максимальной и минимальной ценой за последний месяц.

В качестве финансовой базы должен выступать показатель финансовых результатов либо за последний отчетный год, либо средняя величина за последние несколько лет, предшествующих дате оценки.

Используются два типа мультипликаторов:

Доходный подход к оценке бизнеса

Основан на сопоставлении будущих доходов инвестора с текущими затратами с учетом факторов времени и рисков.

Расчет ставки дисконтирования методом кумулятивного построения