Прибыль на инвестицию (ROI): Это часто используемый показатель прибыли подразделения. Рис и Кул (1978) обнаружили, что 65% крупных компаний используют только ROI, чтобы оценивать показатели центров инвестиций, а 93% использовали ROI или отдельно, или совместно с остаточной прибылью.

Прибыль на инвестицию (ROI): Это часто используемый показатель прибыли подразделения. Рис и Кул (1978) обнаружили, что 65% крупных компаний используют только ROI, чтобы оценивать показатели центров инвестиций, а 93% использовали ROI или отдельно, или совместно с остаточной прибылью.

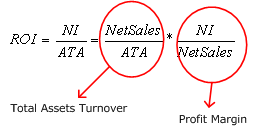

NI

ROI = ———- — Прибыльнаинвестированныйкапитал(Return on

ATA invested capital илиReturn on total assets)

В зависимости от целей, ради которых считается ROI, инвестированный капитал может быть определен по-разному: Общие активы (Total Assets), Долгосрочный долг плюс Собственный капитал (Long-Term Debt + Total Equity), Собственный капитал (Total Equity) и так далее.

Важно: В ряде формул встречаются числовые значения показателей и из Баланса, например Общие активы (Total Assets), и из Отчета о доходах, например Чистая прибыль (Net Income). В таком случае значения из Баланса надо брать средним за период:

ATA = (TA1 + TA2)/2,

где TA1 — значение Общих активов (Total Assets) на начало периода,

TA2 — значение Общих активов (Total Assets) на конец периода.

Введем еще несколько определений:

Profit Margin = NI / NetSales— Нормаприбыли

TAssetsTurnover = NetSales / ATA — Коэффициентоборачиваемостиактивов(Total Assets Turnover ratio)

ФормулаДюпона(Du Pont):

= TAssetsTurnover * Profit Margin

Таким образом, Прибыль на инвестированный капитал (Return on invested capital) равна произведению Коэффициента оборачиваемости активов (Total Assets Turnover) на Норму прибыли (Profit Margin).